Scoala mamelor

Acest website este cofinantat din Fondul Social European

prin Programul Operational Sectorial Dezvoltarea Resurselor Umane 2007-2013.

Investeste in oameni!

Fii prietena cu banca

Foloseste-ti banii cu cap!Din proprie experienta va spun ca alegerea unei banci nu este o decizie usoara. Am vazut ca sunt cativa pasi de urmat si ceva timp de pierdut pentru a fi sigure ca am ales corect. Competitia dintre banci este mare, produsele sunt asemanatoare si hotararea noastra in ce priveste alegerea bancii este cu atat mai dificila!

Nu va lasati influentate prea mult de criteriul „proximitate”, adica, apropierea de casa. S-ar putea sa pierdeti lucruri valoroase din vedere….

Va invit sa ne familiarizam cu termeni care poate ca sunt straini si „reci”, dar care ne sunt necesari in lucrul cu banca. De putine ori am avut ocazia sa invatam despre conturi, carduri si ce reprezinta ele, daca nu am lucrat sau nu am invatat in mediul economico-bancar.

1. Contul si conditii

De ce avem nevoie pentru deschiderea unui cont curent?

Deschiderea contului curent presupune prezentarea codului numeric personal si a unuia dintre urmatoarele documente de identitate (aflate in perioada de valabilitate) ale celui care solicita acest lucru:

- Pasaport

- Card de identitate

- Permis de sedere (pentru cetateni non-UE)

Documente indispensabile pentru a face dovada tuturor datelor personale necesare pentru identificarea celui interesat.

Un element de o importanta extrema este resedinta/domiciliul, care, in cazul in care se modifica, va trebui comunicata bancii in timp util.

Contul curent - identificare. Toate conturile curente sunt identificate printr-o serie de coduri, coordonatele bancare, care permit identificarea in mod univoc a respectivului cont curent. Totalitatea acestor coordonate alcatuieste codul IBAN (International Bank Account Number) care este compus din 27 de caractere.

Codul IBAN este necesar de exemplu pentru ordine de plata, atat pentru a le transmite (in acest caz este necesar codul IBAN al destinatarului) cat si pentru a le primi (in acest caz este necesar codul IBAN al propriului cont)

Imputernicitul. Titularul contului curent poate imputernici o persoana de incredere sa efectueze operatiuni pe respectivul cont. Cu exceptia situatiei in care titularul contului curent da alte dispozitii, imputernicitul poate efectua toate operatiunile, actionand in numele titularului si pentru acesta. Ii este interzisa in general numai operatiunea de inchidere a contului. In cazul in care contul este comun, imputernicirea trebuie semnata de ambii co-titulari ai contului curent.

In urma decesului titularului contului, mandatul inceteaza si, prin urmare, imputernicitul pierde orice drept de a efectua operatiuni.

Specimenul de semnatura. Este formularul pe care titularul unui cont curent isi pune propria semnatura. Aceasta semnatura este folosita de institutia bancara ca referinta pentru confruntarea semnaturilor puse in viitor de catre client si il protejeaza pe client de posibile fraude.

2. Contul curent – tipuri

Un cont curent poate avea diferite costuri, asociate diferitelor servicii oferite clientului, in functie de tipul de cont curent ales. De fapt, exista diferite tipuri de conturi curente, care pot fi sintetizate in:

Conturi curente cu costuri fixe (pachet). Este un tip de cont curent care, in baza platii unei sume lunare (abonament) permite furnizarea “inclusa in pret” a unei serii de produse si servicii atat bancare. Un cont curent poate avea diferite costuri asociate diferitelor servicii oferite clientului in functie de tipul de cont curent ales.

Conturi curente cu costuri variabile

Cu costuri care variaza in functie de serviciile folosite. Au in general un cost pentru fiecare operatiune efectuata, plata pentru operatiuni efectuate cu cardul de credit, costuri de gestionare etc.

3. Contul curent – extrasul de cont

Data Valutei Descriere Iesiri Intrari

|

Data |

Valuta /moneda |

Operatiunea |

Iesire |

Intrare |

|

28/02/2009 |

27/02/2009 |

PLATA SALARII |

|

1300,00

|

|

03/03/2009 |

03/03/2009 |

PLATA FACTURA IN SARCINA DVS. |

-120,00

|

|

|

05/03/2009 |

04/03/2009 |

RETRAGERE BANCOMAT |

-100,00

|

|

|

10/03/2009 |

12/03/2009

|

PLATA FACTURA IN SARCINA DVS. Compania de canapele |

-205,00

|

|

|

11/03/2009 |

11/03/2009

|

PLATA RATA CREDIT/IMPRUMUT COSTURI/DOB. FIN.11089 |

-150,00

|

|

|

31/03/2009 |

|

Sold final |

|

297,30 |

Contul curent – sold

Operatiunile care rezulta dintr-un raport de cont curent, in afara de faptul ca sunt descrise intr-o maniera sintetica, sunt prezentate in baza a doua date diferite.

Prima este data efectiva la care a fost efectuata operatiunea “Data Contabila”, iar cealalta este data de la care curg dobanzile platite de banca sau de catre client pentru capital, asa-numita “Moneda”.

Soldul contului curent reprezinta generic diferenta dintre intrarile si iesirile de bani la un anumit moment. Pentru a intelege mai bine semnificatia si pentru a intelege cum se calculeaza trebuie introdus conceptul de Moneda si cel de disponibilitate.

Moneda

Moneda este data la care sunt calculate dobanzile active sau pasive la contul curent.

Moneda este stabilita in baza acordurilor interbancare si va depinde de operatiunea efectuata.

In cazul depunerii unui cec valuta variaza in functie de felul de cec de care este vorba: cec circular, cec la purtator sau de un cec extern.

Disponibilitatea

Disponibilitatea este momentul in care suma depusa este efectiv disponibila in contul curent si poate fi utilizata.

Revenind la exemplul depunerii de cecuri, suma depusa va fi disponibila dupa trecerea zilelor prevazute pentru verificarea cecului.

4. Contul curent –instrumente de plata

Folosirea sumelor existente in cont se poate face prin intermediul instrumentelor de plata care evita utilizarea banilor in numerar, cum ar fi:

- cecul la purtator

- cardul de debit

- cardul de credit

Prin mandate recurente care permit:

- primirea salariului sau a pensiei (virare salariu sau virare pensie)

- efectuarea platii utilitatilor (facturi)

- efectuarea platii chiriei

- efectuarea platii ratelor creditelor sau imprumuturilor .

5. Contul curent – emiterea cecurilor

Cecul este un instrument de plata care permite titularului unui cont curent sa plateasca o suma de bani catre un alt subiect. Conditia pentru emiterea unui cec la purtator este reprezentata de acordul bancii pentru emiterea de cecuri si existenta de sume disponibile in cont.

In lipsa fondurilor, banca procedeaza la predarea cecului catre o autoritate publica pentru protestare la neplata, act formal prin care se declara neefectuarea platii.

Atunci cand este emis un cec, fondurile trebuie sa fie disponibile inainte de semnarea acestuia.

In vederea realizarii functiei sale de plata, cecul contine anumite informatii.

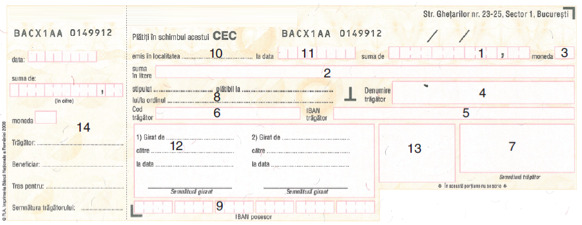

6. Cum se completeaza un cec

Principalele informatii pretiparite sunt:

1 – suma instrumentului in cifre;

2 – suma instrumentului in litere;

3 – valuta in care este emis instrumentul;

4 – denumirea tragatorului;

5 – cont IBAN al tragatorului;

6 – cod fiscal/CNP tragator;

7 – semnatura tragator;

8 – denumire posesor;

9 – cont IBAN posesor;

10 – locul emiterii;

11 – data emiterii;

12 – spatiu pentru informatii privind girantii;

13 – spatiu pentru certificarea instrumentului;

14 – MATCA (se pastreaza de catre tragator).

Reguli principale de completare:

1. Toate informatiile se completeaza cu majuscule, cu exceptia campului 2 (suma in litere) care se completeaza cu litere de mana;

2. Toate informatiile se completeaza in mod obligatoriu cu cerneala (pix) de culoare neagra sau albastra;

3. Semnatura tragatorului (camp 7) este compusa din numele persoanei juridice (fizice) emitente si semnatura olografa a reprezentantului (lor) legal;

4. Campul IBAN posesor (camp 9) se completeaza in mod obligatoriu doar de catre ultimul girant (posesor);

5. Pentru a putea fi decontat prin Aplicatia SENT, un instrument emis in valuta trebuie sa aiba inserata, la sfarsitul sumei scrisa in litere, sintagma „in RON”;

6. Pe formularul de cec in format nou NU SE APLICA STAMPILA TRAGATORULUI/GIRANTULUI (câmpurile 7 si 12).

7. Cardurile de plata

Cardurile de plata sunt:

- documente electronice materializate in carduri plastifiate

- prevazute cu banda magnetica si/sau cu microprocesor

Contul curent, element central al sistemului, are rol de mijloc de reglare finala a platilor (cu exceptia cardurilor preplatite).

8. Clasificarea cardurilor de plata

Acestea se impart in trei categorii fundamentale:

- cardurile de debit

- cardurile de credit

- cardurile preplatite.

Cardurile de debit. Caracteristica principala a cardurilor de debit consta in debitarea imediata a oricarei operatiuni efectuate (timpii variaza daca ne referim la retragerile de numerar – acest timp este variabil in functie de banca)

Operatiuni permise de un card de debit

- informatii despre sold si tranzactii la ghiseele bancii emitente

- incarcari telefonice si plata utilitati

- operatiuni diverse

- achizitia de bunuri sau servicii de la comerciantii acceptanti (POS)

- retragere de numerar.

9. Ce inseamna un POS?

Terminal amplasat special la comerciantii acceptanti care permite:

- efectuarea de plati aferente achizitiei de bunuri sau de servicii prin folosirea cardului de debit sau de credit

- inregistrarea platii efectuate si generarea de operatiuni contabile (debitarea titularului cardului si creditarea comerciantului).

10. Cardurile de credit

Caracteristica principala a cardurilor de credit consta in debitarea ulterioara a tuturor operatiunilor care sunt efectuate in cursul unei luni calendaristice (valuta de debitare amanata, asadar, societatea emitenta plateste in avans valoarea platii efectuate).

11. Operatiuni permise de un card de credit

- avans de numerar

- achizitii online

- plata utilitati

- operatiuni diverse

- achizitia de bunuri sau servicii de la comerciantii acceptanti (POS).

12. Cardurile preplatite sunt Instrumente de plata care necesita o operatiune initiala de incarcare inainte de orice folosire. Nu toate bancile emit aceste instrumente de plata.

- pot fi emise si catre cei care nu sunt clienti

- au valabilitate fixa

- pot fi incarcate in agentie, la ATM, pe Internet si prin Call Center.

Am mai mentionat ca in lucrul cu banca, pe langa avantaje, avem si riscuri. Este bine sa le cunoastem, caci un risc cunoscut are si o solutie, deci genereaza doar precautie. Acestea nu sunt doar riscurile noastre, ci si ale bancii cu care lucram.

Inselaciuni si riscuri pentru banca si pentru client

- Pierdere

- Clonare

- Furt

- Alte inselaciuni.

In cazul de furt si pierdere, ce trebuie facut?

Prevenire

- Punerea semnaturii pe card imediat dupa primirea acestuia

- Pastrarea codului PIN separat de card.

Mod de actiune

- Blocarea imediata a cardului dupa furt sau pierdere (utilizarea numarului de Call Center al bancii emitente).

- Formularea unei reclamatii catre autoritatile competente.

Un capitol separat, important a fi cunoscut este cel al Formelor de finantare

Formele de finantare cele mai cunoscute si destinate clientilor persoane fizice care devin clienti ai bancii sunt:

A. Creditul de nevoi personale

B. Creditele ipotecare

C. Creditul pentru achizitia de autovehicule

D. Creditul pentru studii

E. Descoperitul de cont

Pentru anumite tipuri de finantare poate fi ceruta prezentarea unei “Garantii”. Prin garantie, cea mai cunoscuta fiind garantia prin “Semnatura” un tert se obliga in solidar cu debitorul principal la plata sumelor datorate. Este un angajament extrem de important.

Atentie: Garantul, asa cum se va vedea in continuare, este supus acelorasi monitorizari si acelorasi referinte ca si debitorii principali (solicitantii). In cazul in care, ulterior, garantul va solicita alte finantari, acesta va aparea ca avand deja imprumuturi si eventual vor fi evidentiate ratele neplatite.

A. Creditul de nevoi personale

Raspunde nevoilor clientilor persoane fizice legate de achizitia de bunuri de consum sau de servicii (de ex. achizitia de mobilier, achizitia de bilete de avion..) si nevoilor unei familii in general.

Creditul de nevoi personale este un contract de finantare care prevede punerea la dispozitie a unei anumite sume de bani in favoarea unui client care se obliga sa o ramburseze conform unui grafic de rambursare (de amortizare) stabilit in momentul incheierii contractului.

In general creditul de nevoi personale este o finantare facuta de cele mai multe ori cu dobanda fixa.

Uneori finantarea poate fi ceruta/acordata pentru inlocuirea uneia sau a mai multor finantari in vigoare la terti cu o singura rata lunara care sa duca la rationalizarea/uniformizarea diverselor imprumuturi pe care o persoana fizica le-a contractat de-a lungul anilor.

Suma este restituita in rate de regula lunare pe baza unui grafic de amortizare.

Fiecare rata este alcatuita pe de o parte dintr-o cota parte de principal si dintr-o cota de dobanda.

Atentie:

· intarzierea/neplata duce la asa-numitele dobanzi de intarziere care duc la cresterea costului ratelor;

· intarzierea la plata genereaza referinte negative referitoare la debitor;

· neplata mai multor rate ar putea duce la rezilierea contractului din partea bancii.

Calcularea dobanzii

O buna consiliere bazata pe o comunicare transparenta si corecta permite identificarea cu precizie a “produsului potrivit pentru clientul potrivit” ducand adesea la depasirea problemelor legate de rate ale dobanzii si de conditii.

Prin lege, in faza de consiliere si de prezentare a ofertei, banca trebuie sa mentioneze pe formularul de oferta si ulterior in contract:

- DN (dobanda nominala anuala) masoara costul capitalului imprumutat, fara a tine cont de alte costuri accesorii;

- DAE (dobanda anuala efectiva) este indicatorul de cost global al creditului pentru client. DAE permite compararea ofertelor de finantare alternative, cu conditia ca acestea sa aiba aceleasi caracteristici in ceea ce priveste suma si durata. Structura costurilor care compun DAE este urmatoarea:

— DN

— cheltuieli de analiza a dosarului

— comisioane lunare/anuale aferente creditului

— asigurare (facultativa si inclusa in DAE in momentul in care clientul o solicita/finanteaza)

Comentarii

- Prima pagina

- Despre noi

- Ai grija de sanatate

- Dezvolta-te profesional

- Cunoaste-ti drepturile

- Comunica mai bine

- Evenimente

- Galerie Foto

- Galerie Video

- Media

- Centre suport

- Ne sustin

- Contact

- Utile

- Fundatia Pretuieste Viata

Pentru informatii detaliate despre celelalte programe cofinantate de Uniunea Europeana, va invita sa vizitati www.fonduri-eu.ro

Continutul acestui material nu reprezinta in mod obligatioru pozitia oficiala a Uniunii Europene sau a guvernului Romaniei.

Termenii si conditiile pentru accesarea, vizionarea si folosirea acestui site le puteti gasi aici

Cum accesam pagina urmatoare? Articolul nu pare sa se termine aici...